家のこと(新築)

2024.9.28. SAT

地震保険への加入は必要?保険料を安くするには?家族を守るために知っておきたい保険のこと

NEW

そもそも地震保険とは?

地震保険とは、地震もしくは噴火、またはこれらによって引き起こされる津波を原因とする、家屋の倒壊、損壊、埋没、火災、流失などの損害を補償する保険のことです。

同じ火災でも、地震等によって引き起こされた火災の場合は、火災保険ではなく「地震保険」の対象になります。

地震保険の補償対象は?

地震保険の補償対象となるのは以下の通りです。

・住宅用の建物(店舗併用住居も含む、住宅用物置や車庫も含む)

・家財(生活用動産)

※ただし、1個または1組の価額が30万円以上の貴金属、切手、美術品、自動車などは含まれない。

上記に加え、居住予定の物件であれば建築中でも補償対象です。

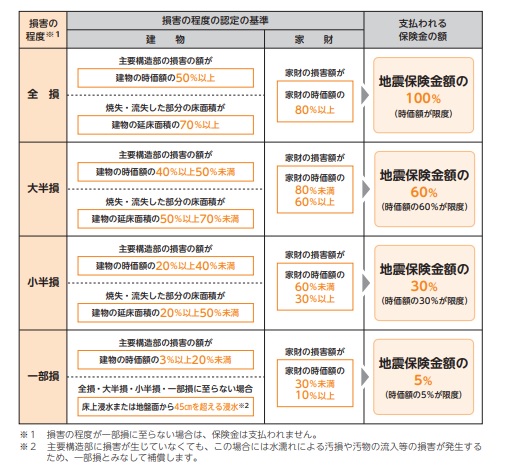

地震保険ではいくら保険金が支払われるの?

地震保険は、保険契約をする際に支払われる保険金の上限を定めます。

ここで定める上限は、同時に加入する火災保険の保険金額30~50%の範囲内で設定します。

建物、家財それぞれで加入する必要があり、建物の場合は5,000万円、家財の場合は1,000万円が上限額として設けられています。

また、地震による損害のレベルによって支払われる額が異なります。

上記の図のとおり、全損、大半損、小半損、一部損の損害の“程度”に応じた保険金が支払われます。

※図:損害保険料算出機構:「地震保険基準料率あらまし」より

保険金が支払われない場合がある

以下の場合は、地震保険が支払われないので注意しましょう。

・対象となる家財の紛失、盗難によって生じた損害

・門、塀、垣のみに生じた損害

・戦争、内乱などによる損害

・地震等が発生した翌日から10日以上経過後に生じた損害

・故意もしくは重大な過失によって生じた損害

・地震等による損害程度が「一部損」に至らない場合

など。

支払われる保険金で家の建て直しはできない!

勘違いされている方も意外と多いのですが、たとえ地震保険に加入しても、保険金で家の建て直しすべてを賄うことはできません。

たとえば、地震保険契約時に、火災保険金額2,000万円で設定した場合。

地震によって家が全壊した場合でも、最大で50%、つまり1,000万円までしか保険金をもらうことができないのです。

これでは家を再度建て直すことはできません。

あくまで地震保険は、さしあたって生活に困らないためのものです。

保険に加入しているから大丈夫!…というように考えないようにしましょう。

地震保険の保険期間はいつまで?

保険期間は、1年から最長5年までです。

ただし、同時に契約する火災保険の保険期間によって、契約可能な期間が異なります。

また、期間が長いほど1年あたりの保険料が安くなります。

契約期間が切れた場合は更新しないと、無保険の状態になってしまうので気を付けましょう。

地震保険料はいくら?

地震保険の保険料は、建物の構造や所在地によって変わります。

定められた基準率にのっとって保険料を算出するため、保険会社間で保険料額が変わることはありません。

保険料率を計算するにあたっては、建物を以下の2つに分類します。

◆イ構造(耐火構造物、準耐火構造物、省令準耐火建物など)

◆ロ構造(イ以外の建物)

更に、建物の所在地によっても保険料が異なります。

たとえば太平洋側は地震のリスクが高いため、比較的保険料が高く設定されています。

保険料が高いなと感じる場合は、以下でご紹介する割引制度を活用し、地震保険料の負担を少しでも軽くするのがおすすめです。

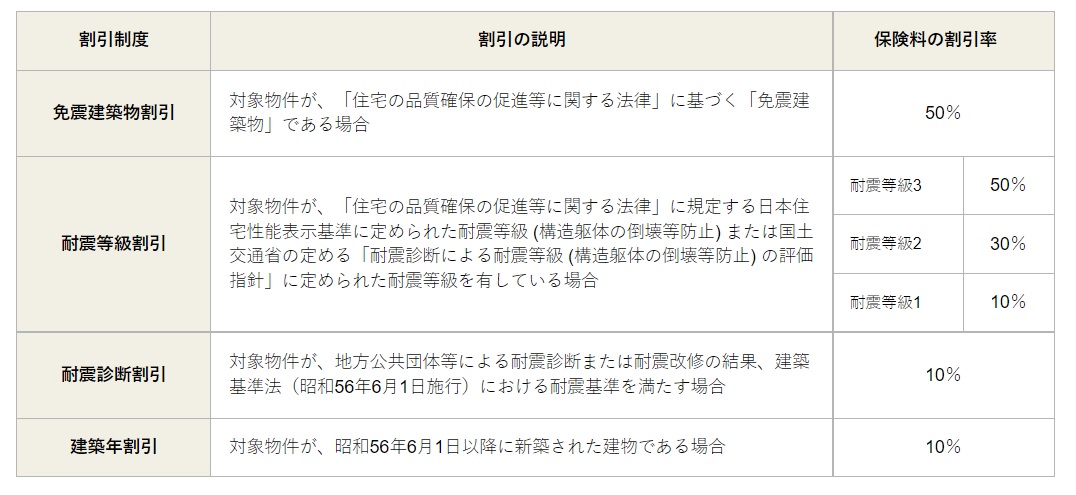

地震保険の割引制度

地震保険は、建築年数や耐震等級などに応じて保険料の割引制度が設けられています。

たとえば、建物の建築が昭和56年6月1日以降に建てられたものであれば、10%の割引。

耐震等級3を取得している建物であれば、50%の割引が適応されます。(重複利用不可)

※財務省HP:地震保険割引制度より

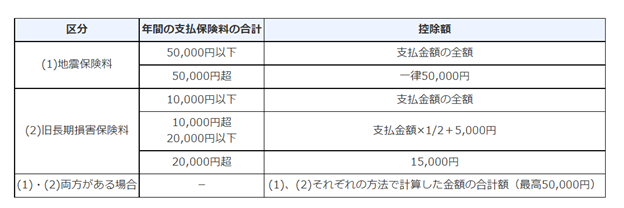

地震保険料所得控除制度

地震保険料の家計への負担を減らすために設けられたのが、地震保険料所得控除制度です。

その年に払った保険料の金額に応じて控除額が決まります。

所得税および住民税の両方に適用されます。

所得税は最高50,000円。

住民税は最高25,000円が控除されます。

※図:国税庁HP「地震保険料控除」より

地震保険の加入率が低いワケ

地震保険というのは火災保険と併せて加入する仕組みですから、必要ないという場合は火災保険のみ加入するケースも珍しくありません。

実際、損害保険料算出機構(※)が公表している地震保険付帯率によると、2012年から2021年まで右肩上がりに増えてはいるものの、全国的にみると69.0%。

無添加建築設計がある埼玉に至っては、65.5%というのが現状です。

毎年日本各地で地震が起きていますが、加入率は80%にも満たない状況です。

なぜここまで地震保険への加入率が低いのか、それには以下のような理由があります。

■住宅ローン契約時に地震保険加入を必須としていない金融機関も多いから

■損害があっても全額賄えるわけではないから

■保険料の支払いが負担だから

地震保険は、火災保険と違い地域によって、建物の種別によって保険料が異なりますから、人によっては費用が上がってしまい、負担になってしまうこともあるでしょう。

それだけの保険料を支払っていても、地震によって損壊した建物をすべて建て直すほどの金額を受け取れるわけではないですから、加入してもそれだけのメリットを感じられないという方も一定数いるため、加入率が低いのかもしれません。

※参考文献:損害保険料算出機構HP「グラフで見る!地震保険統計速報」より

地震保険に加入する必要性は?

加入率も低いし、支払う保険料も高いし…と、考えれば考えるほど、地震保険に加入する必要性について悩んでしまうかもしれません。

しかし、やはり大切な家族を守るため、財産を守るためにも地震保険の加入はしておいた方が良い場合もあります。

たしかに、地震保険で支払われる保険金には限度額があるため、たとえ全壊しても家を建て直すほどのお金がもらえるわけではありません。

とはいえ、生活を立て直すために多少の費用は必要になるはずです。

そのためにも、地震保険に加入しておく意味は大いにあるでしょう。

地震保険は火災保険では賄えない損害に対応している

地震は、揺れによって建物が壊れたり傾いたりするだけでなく、火災による被害も意外と多いのです。

阪神大震災のケースでいえば、圧死で亡くなった方が多かったと報道されていましたが、実は通電火災も多く、火災が発生したエリアでは延焼もひどかったそうで、次から次へと火災が広がり、被害が拡大していったと言われています。

このような地震による火災は火災保険の対象ではないため、様々なことを想定し、地震保険にも加入しておいた方が良いでしょう。

賢く地震保険を利用するには?

高い保険料を支払うとなると、家計への負担も増えます。

少しでも地震保険に加入するメリットが感じられるように、また、少しでも負担を少なくするためにはどうしたらいいのか。

最後に地震保険をより賢く利用するための方法をいくつかご紹介しておきましょう。

上乗せ特約のある保険を選ぶ

一部の保険会社では、上乗せ補償特約を付けられる保険もあります。

地震保険のみの場合は、最高でも支払限度額の50%までの補償しかしてもらえないのを、特約を付帯することで「最大100%」の補償をしてもらえるというものです。

このような上乗せ補償が充実した保険を選ぶことで、万が一の不安を解消できるかもしれませんね。

住宅の耐震性を高める

耐震等級3を取得している住宅は、耐震等級1~2を取得している住宅に比べて保険料が大幅に安くなります。

保険料の支払い負担を少しでも軽くするために、これから家を建てるのであれば、耐震性を高めた家づくりをするといいかもしれません。

地震から家族の命と財産を守るために日ごろの備えをしておこう

冒頭でもご紹介したとおり、地震というのはいつどこで起こるか予測不可能なもの。

今後30年以内に南海トラフ巨大地震や首都直下型地震が起こる確率は60~70%と言われていますから、万が一のためにも地震保険へ加入しておいた方が安心と言えるでしょう。

加えて重要なことは、家づくりをする際に耐震性を高めておくということです。

今回お話ししたとおり、地震保険に加入していても、家を建て直すほどの保険金がおりるわけではないので、そもそも、住めなくなってしまう・生活が続けられなくなってしまうような家を建てるべきではありません。

地震から家族の命と財産をしっかり守るためには、これらのことを理解して家づくりに生かしましょう。

私たち無添加建築設計の家づくりでは、耐震等級3の取得と構造計算の実施を推奨しています。

せっかく家を建てるのなら、ずっと安心して住み続けられる家を建てましょう。

COLUMN

他の記事も見る